Як з 1 липня потрібно буде заповнювати платіжки для сплати податків та ЄСВ: нагадування від ДПС

Нових деталей податківці не навели, але підкреслили, що з 1 липня реквізити «Призначення платежу» платіжної інструкції передбачають поля встановленого формату: «Код виду сплати» та «Додаткова інформація запису».

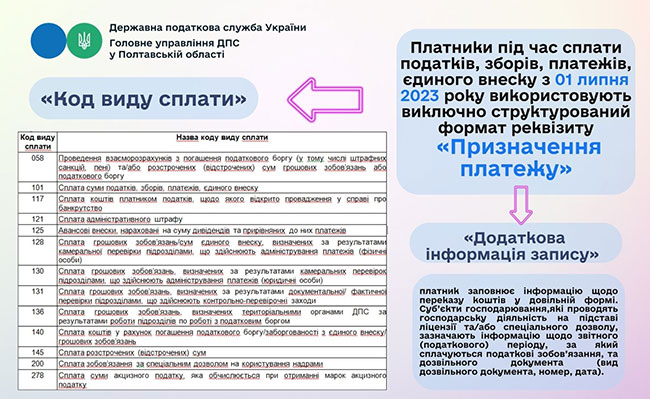

ДПС у Полтавській області звертає увагу платників податків, що платники під час сплати податків, зборів, платежів, єдиного внеску з 01 липня 2023 року повинні використовувати виключно структурований формат реквізиту «Призначення платежу» платіжної інструкції відповідно до міжнародного стандарту ISO 20022 (наказ Мінфіну від 22.03.2023 №148 «Про затвердження Порядку заповнення реквізиту «Призначення платежу» платіжної інструкції під час сплати (стягнення) податків, зборів, митних, інших платежів, єдиного внеску на загальнообов’язкове державне соціальне страхування, внесення авансових платежів (передоплати), грошової застави, а також у разі їх повернення»).

Реквізити «Призначення платежу» платіжної інструкції передбачають поля встановленого формату:

- «Код виду сплати»;

- «Додаткова інформація запису»

Під час заповнення поля «Код виду сплати» платник заповнює код виду сплату, визначений Переліком кодів видів сплати, а саме:

| Код виду сплати | Назва коду виду сплати |

| 058 | Проведення взаєморозрахунків з погашення податкового боргу (у тому числі штрафних санкцій, пені) та/або розстрочених (відстрочених) сум грошових зобов’язань або податкового боргу |

| 101 | Сплата суми податків, зборів, платежів, єдиного внеску |

| 117 | Сплата коштів платником податків, щодо якого відкрито провадження у справі про банкрутство |

| 121 | Сплата адміністративного штрафу |

| 125 | Авансові внески, нараховані на суму дивідендів та прирівняних до них платежів |

| 128 | Сплата грошових зобов’язань/сум єдиного внеску, визначених за результатами камеральної перевірки підрозділами, що здійснюють адміністрування платежів (фізичні особи) |

| 130 | Сплата грошових зобов’язань, визначених за результатами камеральних перевірок підрозділами, що здійснюють адміністрування платежів (юридичні особи) |

| 131 | Сплата грошових зобов’язань, визначених за результатами документальної/фактичної перевірки підрозділами, що здійснюють контрольно-перевірочні заходи |

| 136 | Сплата грошових зобов’язань, визначених територіальними органами ДПС за результатами роботи підрозділів по роботі з податковим боргом |

| 140 | Сплата коштів у рахунок погашення податкового боргу/заборгованості з єдиного внеску/грошових зобов’язань |

| 145 | Сплата розстрочених (відстрочених) сум |

| 200 | Сплата зобов’язання за спеціальним дозволом на користування надрами |

| 278 | Сплата суми акцизного податку, яка обчислюється при отриманні марок акцизного податку |

У полі «Додаткова інформація запису» платник заповнює інформацію щодо переказу коштів у довільній формі. Суб’єкти господарювання, які проводять господарську діяльність на підставі ліцензії та/або спеціального дозволу, зазначають інформацію щодо звітного (податкового) періоду, за який сплачуються податкові зобов’язання, та дозвільного документа (вид дозвільного документа, номер, дата).

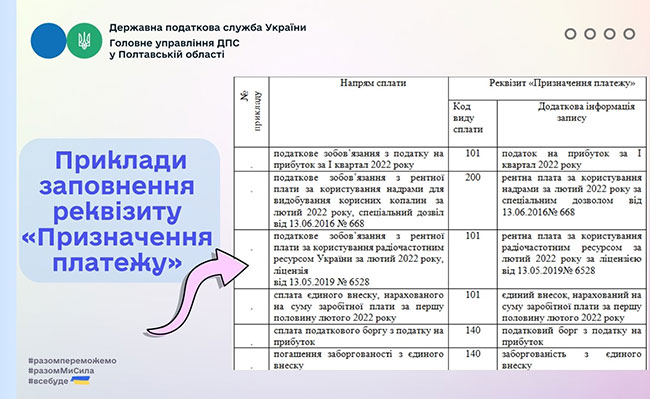

Приклади заповнення реквізиту «Призначення платежу»

| № прикладу | Напрям сплати | Реквізит «Призначення платежу» | |

| Код виду сплати | Додаткова інформація запису | ||

| 1. | податкове зобов’язання з податку на прибуток за I квартал 2022 року | 101 | податок на прибуток за I квартал 2022 року |

| 2. | податкове зобов’язання з рентної плати за користування надрами для видобування корисних копалин за лютий 2022 року, спеціальний дозвіл від 13.06.2016 №668 | 200 | рентна плата за користування надрами за лютий 2022 року за спеціальним дозволом від 13.06.2016 №668 |

| 3. | податкове зобов’язання з рентної плати за користування радіочастотним ресурсом України за лютий 2022 року, ліцензія від 13.05.2019 №6528 | 101 | рентна плата за користування радіочастотним ресурсом за лютий 2022 року за ліцензією від 13.05.2019 №6528 |

| 4. | сплата єдиного внеску, нарахованого на суму заробітної плати за першу половину лютого 2022 року | 101 | єдиний внесок, нарахований на суму заробітної плати за першу половину лютого 2022 року |

| 5. | сплата податкового боргу з податку на прибуток | 140 | податковий борг з податку на прибуток |

| 6. | погашення заборгованості з єдиного внеску | 140 | заборгованість з єдиного внеску |

Звертаємо вашу увагу, що сплата за кожним видом платежу та за кожним видом сплати має оформлятися окремим документом на переказ.

У разі коли платником при сплаті податків, зборів, платежів та єдиного внеску, що адмініструються ДПС, на бюджетні/небюджетні рахунки у реквізиті «Призначення платежу» платіжної інструкції не зазначено або зазначено код виду сплати, який відсутній у Переліку кодів видів сплати, вважається, що платник сплатив грошове зобов’язання/єдиний внесок за кодом виду сплати 101.

Сплата податку, збору, платежу, єдиного внеску здійснюється платником податку/єдиного внеску безпосередньо, а у випадках, передбачених законодавством, – податковим агентом або представником платника.